点击上方蓝字“沈阳AI家”关注我们

为支持实体经济发展,降低社会融资实际成本,2020年1月1日,央行宣布:1月6日降准0.5个百分点!

那么,降准对楼市有什么影响?

业内分析人士表示,政策加大对经济大环境的扶持,会对房地产周边有所利好,进而提振楼市信心。在“不将房地产作为短期刺激经济的手段”政策基调下,未来几个月的房地产信贷政策仍将趋严。

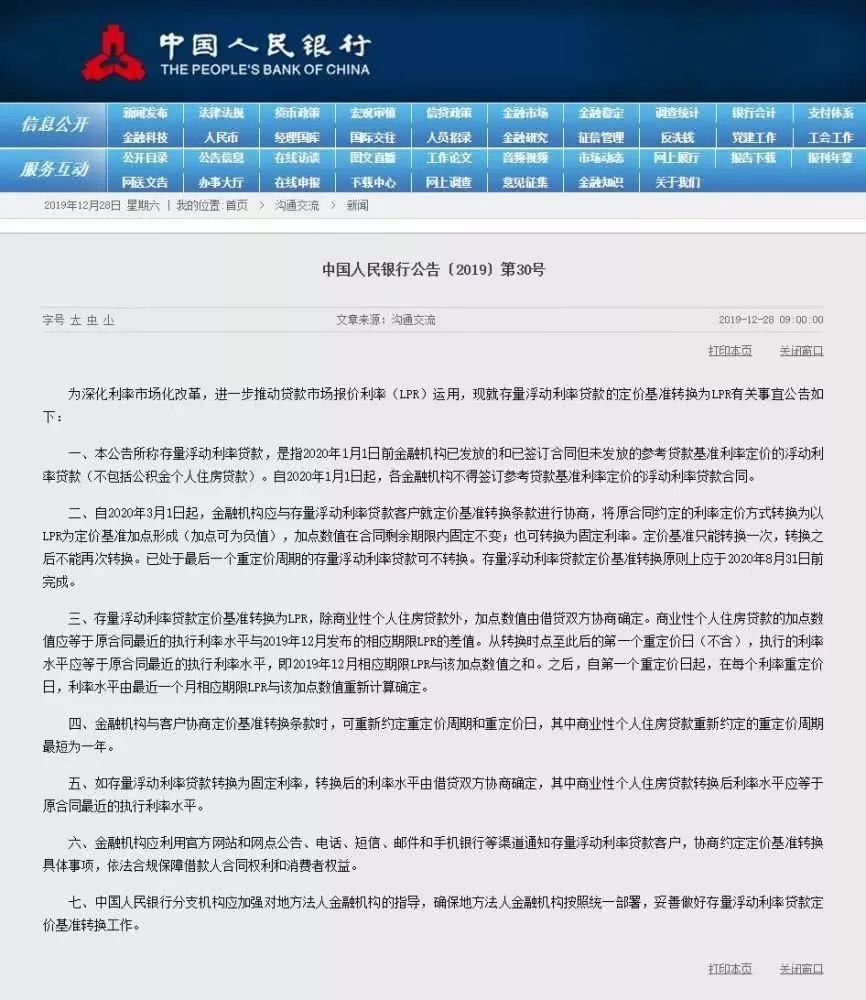

而“存量房贷”的利率政策,央行也在2019年12月28日公布了!

存量商业性个人住房贷款定价基准如何从贷款基准利率转换为LPR?①、同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换;②、举两个案例案例一、某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。(1)如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。注意,央行明确指出:加点数值在合同剩余期限内固定不变;也可转换为固定利率。全看金融机构如何与客户就"转换条款"进行协商。(2)2020年3月30日至12月31日:执行的利率水平仍是5.39%=(4.8%+0.59%)。(3)在此后的个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。案例二、某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率打七折(2009年的优惠政策),现执行利率为4.9%×70%=3.43%。2019年12月发布的5年期以上LPR为4.8%。(1)如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为-1.37个百分点(3.43%-4.8%=-1.37%)。注意,央行明确指出:加点可为负值,加点数值在合同剩余期限内固定不变;也可转换为固定利率。全看金融机构如何与客户就"转换条款"进行协商。(2)2020年3月30日至12月31日:执行的利率水平仍是3.43%=(4.8%-1.37%)。(3)在此后的个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR-1.37%,此后每年以此类推。

综合房谱网

?沈阳AI家-【楼市】

?重磅!降息!LPR下调,贷款买房省钱了吗?这部分人要注意...

沈阳AI家2020-01-03 02:33:56

沈阳AI家2020-01-03 02:33:56